Med tanke på kursslakt och nyemission kan det vara aktuellt att ta en titt på hur kassatillskottet påverkat PA Resources (OSE:PAR,OMX:PAR SEK) värdering relativt kollegorna Lundin Petroleum (OMX:LUPE) och Enquest (OMX:ENQ,LSE:ENQ).

Bolagsvärden, dvs börsvärde plus skulder, följer nedan. För PA Resources del har jag lagt in nettotillskottet från nyemissionen. Börsvärdet baserar sig på gårdagens slutkurs och avspeglar inte fredagens kursutveckling.

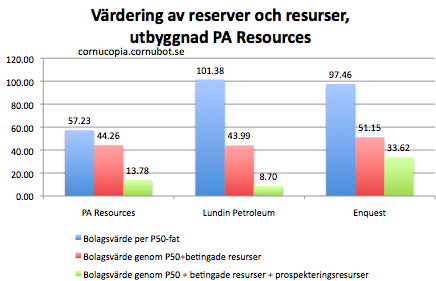

Jag utgår från samma oljereserver som vid tidigare relativjämförelse, och den relativa värderingen blir som följer.

Uppsidan i PA Resources är sett till P50-reserver 25% mot Lundin Petroleum och 20% mot Enquest. Tittar man på P2-reserver och betingade resurser är bolaget likvärdigt värderat med Lundin Petroleum och har 15% upp till Enquests värdering.

Lägger man även till prospekteringsresurser så framstår Lundin Petroleum som avsevärt billigast medan Enquest är 143% högre värderat än PA Resources, trots att bolaget delvis har reserver i Nordsjön, likt Enquest.

Det blir alltså ingen solklar slutsats att det finns någon väsentlig uppsida i PA Resources relativt kollegorna, speciellt inte när aktien just nu redan stigit drygt 8% i skrivande stund. Uppsidan ligger snarare i att betingade resurser kommer överföras till P50-reserver i takt med att utbyggnad av fälten sker, och där finns det en avsevärd uppsida.

Tänker vi oss att hälften av de betingade resurserna flyttas över till P50 för PA Resources ser det istället ut som följer.

Uppsidan relativt konkurrenterna blir därmed rätt rejäl, även om detta är väldigt naivt, då dessa förstås också vill driftsätta sina betingade reserver.

För tillfället är antagligen PA Resources att anse som fullvärderat vid 7:- mot 5:90 SEK i skrivande stund. Detta relativt konkurrenterna. Viker inte konjunkturen kommer vi få se avsevärt högre oljepriser framöver, och med det bör också värderingen för samtliga tre bolag höjas.

8 kommentarer

hej Cornucopia

måste säga att din blogg är just nu den bästa i sverige när det gäller politik,energi och skulle vilja fråga om du inte kan skriva lite om vad du tycker om BP och usa ang, olje läckan.

Bra jobbat!

Anmälde mig för att köpa aktier för 3.75 om det var så att andra inte ville köpa (erbjudande via Avana), står att man ska få reda på om man blir tilldelad eller inte idag (18/6) men har inte fått besked, ska man tolka det som att jag inte blivit tilldelad eller att de slarvat ?

Nytt besked idag var att man får besked om tilldelning den 22:e, inte den 18:e. Blev lite för komplicerat pga hög överteckning antar jag. Så bränn inga broar.

Som vanligt en bra och tänkvärd analys. Har du möjlighet att förklara "P50" för en novis.

Reserver inklusive de som bedöms existera med 50% sannolikhet.

Hej Cornu! Alltid intressant läsa Dina analyser. Vad tror Du om löparns målkurs på 9.60 tror jag det var. Realistiskt?

Höggeröd

Varken eller. Inte direkt orealistiskt, men samtidigt lite väl högt idag. MEd högre oljepriser, fortsatt bra konjunktur och en uppvärdering av hela oljesektorn så är det kanske realistiskt. Men inte om en vecka alltså, utan längre fram förutsatt att inte vi får en dubbeldipp.